data-widget_type=“theme-post-content.default”>

Last Updated on octobre 28, 2025 by adminmalou

- Les trusts : un mécanisme juridique complexe au cœur de la lutte contre la fraude fiscale

- Les modalités de fonctionnement des trusts dans le cadre de la lutte contre la fraude fiscale

- Les enjeux législatifs et leur efficacité face à l’usage des trusts dans la fraude fiscale

- Les risques et limites liés à l’utilisation des trusts dans la fraude fiscale moderne

- Perspectives d’avenir : la réforme ou la régulation renforcée des trusts en 2025

- Questions fréquentes sur le rôle et la régulation des trusts dans la fraude fiscale

Les trusts : un mécanisme juridique complexe au cœur de la lutte contre la fraude fiscale

Depuis plusieurs décennies, le recours aux trusts a suscité de nombreux débats en raison de leur dualité : outil légitime de gestion patrimoniale ou dispositif dissimulant des opérations frauduleuses. La révélation des Panama Papers en 2016, impliquant des banques telles que HSBC, UBS, Deutsche Bank, ou Credit Suisse, a mis en lumière le rôle parfois ambigu de ces structures dans l’évasion fiscale internationale. Les grands scandales tels que LuxLeaks, Paradise Papers ou encore les révélations autour de Mossack Fonseca ont renforcé la méfiance des autorités face à ces mécanismes souvent utilisés pour contourner la fiscalité en utilisant des juridictions offshore. La question désormais centrale est de savoir si ces outils permettent réellement une lutte efficace contre la fraude ou s’ils alimentent un système parallèle opaque, difficile à contrôler.

Les modalités de fonctionnement des trusts dans le cadre de la lutte contre la fraude fiscale

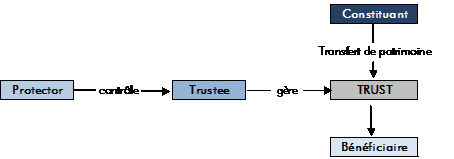

Le trust est une institution juridique originaire du droit anglo-saxon, utilisée pour la gestion de patrimoines divers. Il s’agit d’un contrat par lequel un ou plusieurs trustees (fiduciaires) détiennent un patrimoine au profit d’un ou plusieurs bénéficiaires. La souplesse de cet outil permet de structurer des détournements fiscaux sophistiqués, notamment dans des pays comme Panama, où la réglementation est peu contraignante. Par exemple, une société comme Société Générale ou BNP Paribas peut transférer des fonds vers un trust offshore, rendant leur origine difficile à identifier.

Voir aussi : Quelles sont les étapes pour faire venir ses parents vivre en France ?

Le fonctionnement typique combine plusieurs étapes : la création d’une entité juridique, la mise en place d’un trust, la désignation des trustees, et enfin la gestion des biens. Ces étapes sont souvent dissimulées derrière une série de sociétés écran ou de comptes bancaires anonymes. La complexité réside dans la dissociation entre la propriété légale et le contrôle effectif des actifs, ce qui en fait un outil privilégié pour dissimuler des flux financiers illicites.

Au fil des années, la législation a tenté de renforcer la transparence. Les initiatives telles que le registre public des trusts, évoqué dans certains rapports, visent à réduire cet opacité. Cependant, la mise en œuvre reste incomplète, laissant place à des stratégies d’évitement où des acteurs comme Paradis Love ou encore des sociétés comme Deutsche Bank jouent un rôle central dans ces montages.

Étapes clés dans la structuration d’un trust pour évasion fiscaleObjectifs poursuivisCréation d’une entité écranDiscrétion et dissociation des actifsDésignation d’un trustee dans une juridiction offshoreProtection de l’identité du bénéficiaireTransfert des fonds ou des actifsRéduction de la traçabilitéGestion opaque du patrimoineDissimulation des flux financiersOpérations transfrontalières via des sociétés écranContournement des législations fiscales nationales

Les enjeux législatifs et leur efficacité face à l’usage des trusts dans la fraude fiscale

Les gouvernements et institutions internationales ont multiplié les initiatives pour limiter l’usage abusif des trusts. La transparence fiscale est devenue une priorité, surtout après la publication de documents compromettants par le consortium international des journalistes d’investigation. La création de plateformes telles que le registre mondial des trusts ou la coopération intergouvernementale via l’OCDE ont constitué des avancées importantes. Cependant, la réalité montre que ces mesures restent inégalement appliquées, en partie à cause de la volonté de préserver la confidentialité pour des raisons fiscales ou stratégiques.

Voir aussi : Alex Ursulet s’interroge : « Pourquoi tant de haine ? » lors de son interrogatoire

Le rôle de la législation européenne et des directives de l’Union Européenne, comme celle sur la lutte contre le blanchiment et la criminalité financière, est crucial. Néanmoins, certains pays profitent encore de failles juridiques, permettant à des acteurs comme UBS ou la Société Générale de continuer à opérer dans des cadres favorisant l’évasion. À cela s’ajoute la complexité algorithmique des montages financiers, rendant difficile la traçabilité et la détection d’activités frauduleuses.

Des initiatives telles que le « Lockdown Rule » et les échanges automatiques d’informations entre pays ont montré leur efficacité partielle. Néanmoins, certains experts considèrent que sans une volonté politique ferme et des ressources suffisantes, la lutte reste inaboutie. La pression de l’opinion publique, notamment à travers des révélations comme celles des Paradise Papers, pousse néanmoins à une réglementation plus stricte et à une surveillance accrue des trusts offshore.

Les risques et limites liés à l’utilisation des trusts dans la fraude fiscale moderne

Malgré les efforts législatifs, l’utilisation des trusts dans l’évitement fiscal pose encore de nombreux défis. Leur capacité à dissimuler la propriété réelle des actifs expose à des risques élevés pour l’économie globale.

- Confidentialité renforcée : Certains trusts ne sont pas enregistrés dans les registres publics, rendant leur contrôle difficile.

- Complexité des montages : La combinaison de sociétés écran, trusts et comptes anonymes complique le travail des autorités fiscales.

- Gravité de l’évasion fiscale : La capacité à déplacer rapidement des fonds à l’étranger réduit la capacité des États à percevoir des impôts.

- Impact sur la justice fiscale : Les pays en développement ou à faibles ressources sont particulièrement vulnérables face à ces stratégies.

Les limites techniques incluent également la difficulté de collecter des preuves. Le cas de Deutsche Bank ou BNP Paribas illustrent l’incapacité parfois de retracer avec précision la provenance de certains flux financiers. La création d’un tableau énumérant les principaux obstacles permet d’éclairer les enjeux de cette lutte complexe.

Voir aussi : Refus d’obstination déraisonnable et directives anticipées : le Conseil d’État confirme la limitation du contrôle du juge des référésObstacles principaux dans la régulation des trustsDescriptionConfidentialité extrêmeAbsence d’informations publiques sur la propriété effectiveMontages complexesUtilisation simultanée de plusieurs entités pour dissimuler la propriété réelleFailles juridiques nationalesPays profitant de faiblesses dans leur législation pour continuer à protéger ces structuresDifficultés techniques de détectionRessources limitées pour analyser des flux de transactions internationauxRésistance politiqueIntérêt à préserver la confidentialité pour des raisons stratégiques ou fiscales

Perspectives d’avenir : la réforme ou la régulation renforcée des trusts en 2025

Face à l’ampleur des scandales révélés par les Panamagate, LuxLeaks ou Paradise Papers, la communauté internationale accélère ses efforts pour une régulation plus stricte des trusts. La mise en place de nouveaux protocoles d’échange d’informations, la sanction accrue des responsabilités des trustees et l’établissement d’un registre mondial obligatoire en constituent des pistes concrètes. La déclaration de l’OCDE visant à instaurer une transparence totale sur la propriété effective des trusts ambitionne de réduire considérablement leur usage à des fins frauduleuses.

Certaines juridictions, comme celles utilisées par Mossack Fonseca, tentent de moderniser leur cadre législatif. Le cas d’UBS qui a dû repenser sa stratégie face aux pressions européennes illustre cette évolution. Par ailleurs, la volonté politique s’ancre dans une logique de coopération mondiale, avec des initiatives visant à dialoguer avec des pays où la législation reste permissive.

Les perspectives pour 2025 laissent entrevoir une tension entre la nécessité de préserver la confidentialité pour certains investisseurs légitimes et la volonté de combattre la fraude fiscale. La création d’un registre mondial, bien que complexe à mettre en œuvre, pourrait représenter une avancée décisive dans cette lutte. La recherche d’un équilibre entre transparence et confidentialité demeure le défi central pour toutes les parties prenantes.

Questions fréquentes sur le rôle et la régulation des trusts dans la fraude fiscale

Le recours aux trusts est-il légal dans le cadre de la gestion patrimoniale ?

Les trusts sont conçus comme des outils permissifs, mais leur utilisation frauduleuse peut entraîner des sanctions. La législation française et européenne encadre strictement leur constitution et leur utilisation. Il est donc crucial de faire appel à un avocat spécialisé pour toute démarche.

Comment détecter un trust utilisé à des fins d’évasion fiscale ?

Les autorités fiscales analysent la typologie des flux financiers, surveillent les montages complexes et se basent sur des registres publics. La mise en œuvre de nouvelles réglementations a permis d’améliorer la traçabilité, mais la discrétion des trusts reste un défi majeur.

Quel est l’impact des scandales comme LuxLeaks ou Paradise Papers sur la législation ?

Ces révélations ont accéléré les efforts internationaux en matière de transparence et renforcé la législation. Elles ont permis de mettre en évidence la nécessité d’un contrôle accru, et ont souvent conduit à des réformes législatives visant à réduire la dissociation entre propriété et contrôle des actifs.

Les trusts seront-ils totalement éliminés ou réformés dans un avenir proche ?

Il est peu probable qu’ils disparaissent totalement, mais leur encadrement devrait fortement se renforcer. La transparence totale demeure un objectif, avec l’instauration possible d’un registre mondial unique pour limiter leur usage abusif.

0/5

(0 Reviews) <div class=“elementor-element elementor-element-ff647bf elementor-author-box—avatar-yes elementor-author-box—name-yes elementor-author-box—biography-yes elementor-author-box—link-no elementor-widget elementor-widget-author-box” data-id=“ff647bf” data-element_type=“widget” data-e-type=“widget”

Pour aller plus loin

Questions fréquentes.

Pourquoi trusts : un outil controversé dans la lutte contre la fraude fiscale est-il important ?

Découvrez le rôle controversé des trusts dans la lutte contre la fraude fiscale et leurs impacts sur l'évasion fiscale internationale.

Comment en savoir plus ?

Consultez les sections de cet article pour approfondir, et explorez les liens internes vers les sujets connexes.

Continuer la lecture.

La lutte contre la fraude fiscale : pourquoi quantifier le fléau demeure un défi

Le Syndicat de la magistrature critique G. Darmanin pour son ingérence dans les audiences

Affaire Pormanove : le parquet lance une enquête officielle contre Kick et demande des man…

Lutter contre la discrimination syndicale : quels recours pour obtenir réparation ?

Commentaires

Chargement…